Steeds vaker wordt er meer transparantie vereist van een onderneming in hun jaarverslag. Niet alleen namens de belanghebbenden, maar ook door toedoen van de wet. Deze transparantie begon met het meer bewust maken van welke bedrijfsactiviteiten er werden uitgevoerd, maar beslaat ook steeds vaker de invloed van die activiteiten op het milieu. Deze thesis onderzoekt in welke mate de hoeveelheid CO2-verslaggeving in 2176 jaarverslagen van ondernemingen beïnvloed wordt door de grootte van de Raad van Commissarissen en de onafhankelijkheid van de audit committee die aanwezig is in de onderneming. Resultaten die uit de regressieanalyses komen geven aan dat beide indicatoren een significant positieve invloed hebben de hoeveelheid CO2-verslaggeving. Een onderscheid tussen Europese ondernemingen en niet-Europese ondernemingen gaf weer dat Europese ondernemingen meer informatie vrijgeven omtrent CO2-uitstoot. Een verklaring zou kunnen zij dat dit komt doordat de EU meer openheid over milieu- en maatschappelijk beleid verlangt van haar ondernemingen en in de toekomst (2016) een EU-transparantierichtlijn wil invoeren.

Introductie

Al jarenlang houden wij ons als mensen bezig met de opwarming van de aarde. Wie zijn er verantwoordelijk voor? Wie moeten het oplossen? Hoelang kan het zo doorgaan? Dit zijn vragen die al geruime tijd worden gesteld door burgers, politici maar ook door bestuurders en toezichthouders in het bedrijfsleven. Klimaatverandering wordt steeds meer een centraal aandachtspunt voor belanghebbenden van bedrijven (Brinkman et al., 2008). Om goed te blijven te presteren in de ogen van belanghebbenden moeten bedrijven hun bedrijfsactiviteiten aanpassen aan de huidige standaarden van klimaatverandering (Sullivan, 2009). Niet alleen is het bevorderlijk voor het milieu wanneer een onderneming minder uitstoot heeft, ook kan het invloed hebben op de financiële prestaties van de ondernemingen. Wanneer een onderneming meer kennis verschaft over de uitstoot van broeikasgassen kunnen consumenten kiezen om bijvoorbeeld juist bij die onderneming producten te kopen (Alvarez, 2012).

De verslaggeving omtrent milieuprestaties is anders geregeld dan de standaard financiële verslaggeving, welke voor het grootste deel geregeld is in de International Financial Reporting Standards of de US GAAP. In de meeste gebieden van deze wereld is de verslaggeving omtrent CO2-verslaggeving niet gestandaardiseerd en kan gezien worden als een vrijwillig deel van de verslaggeving. In dit artikel wil ik dan ook ingaan op de hoeveelheid CO2-verslaggeving die een onderneming opneemt in haar verslaggeving.

Het doel van het verschaffen van milieugerelateerde informatie is in eerste instantie om de belanghebbenden zoveel mogelijk informatie te geven over de impact die het bedrijf heeft op het milieu met haar activiteiten (Gray et al., 1996, De Klerk en De Villier, 2012, De Klerk et al., 2015). Alrazi et al., (2016) geeft diverse redenen aan waarom er geen relatie bestaat tussen de hoeveelheid informatie die wordt vrijgegeven en de milieuprestaties. Echter tonen Samaha et al., (2015) en Barako et al., (2006) aan dat de grootte van de RvC en de onafhankelijkheid wel degelijk invloed lijken te hebben op de hoeveelheid CO2-verslaggeving. Naast het toezicht dat geleverd wordt door de RvC speelt zij ook nog een belangrijke rol voor de aandeelhouders van ondernemingen, want zij gebruiken CO2-verslaggeving om de waarde van een onderneming te bepalen (Griffin et al., 2012).

De relatie tussen de grootte van de RvC en de hoeveelheid CO2-verslaggeving is echter niet zo eenduidig als het lijkt. Uit het onderzoek van Cheng en Courtenay (2006) blijkt dat er juist geen relatie bestaat tussen de grootte van de RvC en de hoeveelheid CO2-verslaggeving. Naast Samaha et al., (2015) en Cheng & Courtenay, (2006) laten diverse onderzoeken andere resultaten zien omtrent de relatie tussen de grootte van de RvC en de hoeveelheid vrijwillige gegevensverstrekking. Daarom zal in dit onderzoek geprobeerd worden hier meer duidelijkheid over te scheppen.

Er zal ook gekeken worden naar de invloed van de onafhankelijkheid van de audit committee. De aanwezigheid van een audit committee heeft op zichzelf al een sterke en positieve invloed op de vrijwillige gegevensverstrekking (Barako et al., 2006, Cheng & Courtenay, 2006). De onafhankelijkheid is nodig omdat de audit committee de verantwoordelijkheid heeft over het financiële verslaggevingsproces (Klein, 2002).

Eerder is al aangetoond dat de onafhankelijkheid van de audit committee toeneemt naarmate de grootte van de RvC ook toeneemt (Klein, 2002). Daarom verwacht ik in mijn onderzoek ook een multicollineaire relatie te vinden tussen de grootte van de RvC en de onafhankelijkheid van de audit committee.

Een onderzoek waarbij tegelijk wordt gekeken of de grootte van de RvC en de onafhankelijkheid van de audit committee een significante invloed hebben op de hoeveelheid CO2-verslaggeving is naar mijn kennis nog niet eerder uitgevoerd. Afzonderlijk zijn deze relaties al wel onderzocht (Samaha, et al., 2015, Depoers, et al., 2016).

[caption id="attachment_3494" align="alignnone" width="386"] Grootte raad van commissarissen[/caption]

Grootte raad van commissarissen[/caption]

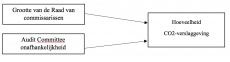

De onderzoeksvraag die centraal staat in dit onderzoek luidt: “Verhoogt de grootte van de RvC en de onafhankelijkheid van de audit committee de hoeveelheid CO2-verslaggeving?”

Theorie

Wanneer in dit onderzoek de invloed van de agency theory wordt bepaald, komt duidelijk naar voren dat deze relevant is voor de relatie tussen de eigenaar en de leidinggevende (Jensen en Meckling, 1976). In deze relatie is er sprake van informatieasymmetrie, wat inhoudt dat de ene partij over meer informatie beschikt dan de andere. In een onderneming kun je een dergelijke relatie goed zien tussen de aandeelhouders en het bestuur. Het gevolg van deze informatieasymmetrie is dat deze ten grondslag ligt aan financiële verslaggevingsfraude (Ndofor et al., 2016). De RvC en de audit committee zijn de aangewezen organen van een onderneming om de controle uit te voeren op verslaggevingsfraude.

Definitie van grootte van de raad van commissarissen

De grootte van de raad van commissarissen (verder: RvC) zal op dezelfde manier bepaald worden als in het onderzoek van Samaha et al., (2015) door simpelweg het aantal mensen te tellen die zich in de RvC bevinden. Zoals al eerder beschreven in dit onderzoek zijn eerdere onderzoeken zeer divers over welke invloed grootte de RvC heeft op de vrijwillige gegevensverstrekking.

Coles et al., (2008) spreken in hun artikel uit dat grotere RvC’s het doel hebben om beter te kunnen controleren en vooral ook beter advies kunnen uitbrengen. Echter kan een grotere RvC ook belemmerend werken als je kijkt naar de effectiviteit. Voornamelijk door een vertraagd beslissingsproces (Allegrini en Greco, 2011).

De literatuur van Corporate Governance suggereert dat een kleine RvC effectiever is in het uitvoeren van de controle dan een grote RvC. De oorzaak ligt vooral in het feit dat bij een kleine RvC het makkelijker is om te communiceren. De kern van Corporate Governance ligt bij het verantwoord, efficiënt en goed leiden van een onderneming (Ahmed et al., 2006). Daarnaast is een belangrijk aspect ook dat de onderneming verantwoording moet kunnen afleggen jegens de belanghebbenden over het uitgevoerde beleid. De RvC is het toezichthoudende orgaan en speelt bij die verantwoording een grote rol. Omdat verantwoording afleggen over je bedrijfsactiviteiten een groot aspect is van Corporate Governance, zou het goed zijn om zoveel mogelijk transparantie te tonen in de gegevens van je jaarrekening.

Uit voorgaand onderzoek blijkt dat er een negatieve relatie bestaat tussen een grotere RvC en de effectiviteit van haar taakvervulling (Ben-Amar & Mcllkenny, 2015). Bij het groter worden van de RvC neemt de communicatie en beslissingskracht af, waardoor de effectiviteit significant afneemt (John en Senbet, 1998). Tevens is aangetoond dat een hogere mate van effectiviteit resulteert in meer CO2-verslaggeving. Mijn verwachting voor het verband tussen de grootte van de RvC en de hoeveelheid vrijwillige gegevensverstrekking zal dan ook zijn dat er een negatieve relatie bestaat tussen de grootte van de RvC en de hoeveelheid vrijwillig verstrekte gegevens.

Hypothese 1: De grootte van de RvC is negatief gecorreleerd met de hoeveelheid vrijwillig verstrekte gegevens.

Definitie van onafhankelijkheid van de audit committee

Audit committees zijn verantwoordelijk voor de controle van het financiële verslaggevingsproces (Chan et al., 2013) Deze controle van de verslaggeving is noodzakelijk als we kijken naar het aspect van informatieasymmetrie van de agency theory.

In dit onderzoek zal de definitie van de audit committee luiden zoals hij gedefinieerd wordt in het artikel van Mendez en Garcia (2007): De audit committee is een subgroep welke is aangewezen door de RvC om toezicht te houden op het proces omtrent de verslaggeving en daarmee om de betrouwbaarheid van de financiële verslaggeving te waarborgen. De rol die een audit committee heeft is dus om op te treden als een controlemechanisme voor de verslaggeving (Basil, 2011). Hierdoor wordt de informatieasymmetrie tussen het bestuur en de aandeelhouders verminderd, met als gevolg dat dit ook bijdraagt aan het vertrouwen dat stakeholders hebben in de juistheid van de financiële cijfers (Klein, 1998).

Net als bij Klein (2002) wordt in dit onderzoek onder een onafhankelijke bestuurder een “outside-director” verstaan oftewel een niet-uitvoerend bestuurslid. Naarmate het percentage niet-uitvoerende bestuursleden in de audit committee toeneemt zal ook de onafhankelijkheid van de committee zelf toenemen.

Er zijn al veel onderzoeken gedaan naar het effect van de mate van onafhankelijkheid van de audit committee. Zo is er gevonden dat een meerderheid van onafhankelijke bestuurders in deze committee resulteert in een verhoging van de verslaggevingskwaliteit (Goodwin, 2003).

In de literatuur is het algemeen te aanvaarden dat de verslaggevingskwaliteit direct in verband staat met de hoeveelheid verslaggeving. Door deze gedachte is de vertaalslag van kwaliteit naar kwantiteit makkelijk te maken. Wanneer het percentage niet-uitvoerende bestuursleden in de audit committee dus toeneemt dan zou de hoeveelheid vrijwillige gegevensverstrekking ook toenemen. De hypothese die onderzocht gaat worden is dan ook:

Hypothese 2: De mate van onafhankelijkheid van de audit committee is positief gecorreleerd met de hoeveelheid vrijwillig verstrekte gegevens.

Onderzoeksmethode

Data verzameling

Dataset

De hypothesen zoals ze hierboven zijn genoemd zijn getoetst aan de hand van een database met meer dan 2500 bedrijven. Onder deze bedrijven bevinden zich zowel niet-financiële als financiële bedrijven. Er werd gekeken naar de zowel de corporate social responsibility reports als de annual reports van de bedrijven in de jaren 2013 en 2014. Om de basis te leggen van dit onderzoek heb ik voornamelijk bedrijven gebruikt die twee achtereenvolgende jaren aan reports hadden. Ook bedrijven waar een audit committee aanwezig was heb ik meegenomen. Uiteindelijk bestond de dataset uit 2176 verschillende jaarverslagen. Het grootste deel wordt gevormd door bedrijven waar de jaarverslagen van 2013 en 2014 van bekeken zijn. Er zijn echter ook een paar bedrijven waar maar 1 van die jaren gecontroleerd is.

Database

De meeste verslagen waren beschikbaar op de site van Global Reporting Initiative (GRI), andere verslagen konden op de sites van de afzonderlijke bedrijven gevonden worden. Ook heb ik gebruik gemaakt van de Asset4-database.

Asset 4 is een database met daarin informatie over bedrijven omtrent het gebied van milieu, maar ook governance en het sociale aspect van ondernemingen. Deze database is gebruikt omdat deze zeer geschikt is voor onderzoeken die willen kijken naar de sustainability en governance van een onderneming.

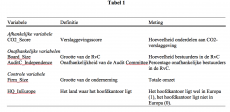

Afhankelijke variabele

Eerst heb ik gekeken naar de afhankelijke variabele: “Hoeveelheid CO2-verslaggeving”.

Om hiervoor data te verkrijgen werden de jaarverslagen gecontroleerd op een index om te kijken naar de hoeveelheid CO2-verslaggeving.

Deze CO2-verslaggeving werd onderverdeeld in 3 scopes. Scope 1 was de directe CO2-uitstoot, Scope 2 was de indirecte CO2-uitstoot door energieverbruik en Scope 3 was de indirecte uitstoot door andere oorzaken.

De antwoordschaal die werd gebruikt bij deze 3 scopes was een 0 voor niet aanwezig en een 1 voor wel aanwezig. Zo kon er met een 0 of 1 geantwoord worden op de vraag of er sprake was van specifieke scope 1, 2 of 3 verslaggeving.

Dezelfde antwoordschaal werd gebruikt om vast te stellen of per scope in werd gegaan op specifiek te noemen gassen zoals CO2, CH4, N2O. Ook keek ik of elke jaarrekening specifiek een standaard, methode of aannames gebruikte om de hoeveelheid CO2-uitstoot te berekenen

Of een bedrijf doelen stelde en evalueerde over de prestaties uit het verleden omtrent CO2-uitstoot hoorde ook tot de analyse. Bepaalde bedrijven noemden specifiek per scope in hun jaarverslag welke progressie ze hebben geboekt in de jaren daaraan voorafgaand. Vaak werd hierbij ook ingegaan op mogelijke verklaringen die hier ten grondslag aan lagen. Een toekomstvisie wat betreft uitstootvermindering werd in sommige gevallen ook geschetst.

Op al deze vragen kon er geantwoord worden met een 0, 1 of 2. Een 0 als antwoord betekende dat er geen informatie werd verschaft, een 1 betekende dat er voor 1 scope wel werd ingegaan op deze informatie. Een 2 betekende juist dat ervoor tenminste 2 scopes informatie werd verschaft omtrent de doelstellingen en progressie die zijn gemaakt. Aan het einde van deze analyse konden er in totaal 37 punten behaald worden. Om de hoeveelheid CO2-verslaggeving een waarde te geven om mee te werken in de analyse wordt een percentage gebruikt ten opzichte van die 37 punten.

Onafhankelijke variabelen

De data voor de mate van onafhankelijkheid van de audit committee en de grootte van de RvC werd uit Asset 4 gehaald. Het itemnummer van de onafhankelijkheid van de audit committee in Asset 4 is CGBFDP018. De definitie van onafhankelijkheid van de audit committee die in Asset 4 wordt gebruikt sluit aan met die van dit onderzoek (Klein, 2002). Het itemnummer van de grootte van de RvC in Asset 4 is CGBSO14V. De definitie van de grootte van de RvC die in Asset 4 wordt gebruikt sluit aan met die van dit onderzoek (Samaha et al., 2015).

Om het onderzoek nauwkeuriger te maken gebruiken we naast de grootte van de RvC, de onafhankelijkheid van de audit committee en de hoeveelheid CO2-verslaggeving ook nog enkele controlevariabelen. Uit de literatuur blijkt dat de grootte van een onderneming een positieve relatie heeft met de hoeveelheid CO2-verslaggeving in een jaarverslag (Lorenzo et al., 2009). De reden hiervoor is dat ervan uit wordt gegaan dat grote ondernemingen meer publieke aandacht krijgen wat resulteert in een hogere mate van CO2-verslaggeving (Archel, 2003). In de meeste studies wordt de grootte van een onderneming bepaald aan de hand van de totale activa, maar zoals in de studie van Lorenze et al., (2009) zal in dit onderzoek gebruik worden gemaakt van total sales om de grootte van de onderneming te bepalen. Voor de total sales geldt dat we bij de beschrijvende statistieken de totale waarde hebben gebruikt. Voor de regressieanalyse is echter gekozen om te rekenen met de natuurlijke logaritme van de totale sales om de schaalverschillen beter in kaart te brengen.

Ook zal er in dit onderzoek een dummy-variabele gebruikt worden. Er zal onderscheid gemaakt worden tussen bedrijven die hun hoofdkantoor geplaatst hebben in Europese landen en bedrijven die dat niet in Europa geplaatst hebben. Europese ondernemingen blijken meer vrijwillige informatie te verstrekken dan Amerikaanse bedrijven (Meek et al., 1995), dus ik verwacht en vind ook dat er meer informatie verstrekt zal worden door Europese Ondernemingen. Europese ondernemingen zullen een 1 als waarde krijgen en niet-Europese ondernemingen zullen een 0 als waarde krijgen.

Data-analyse

De data die verzameld is uit Asset 4 en de GRI-database is geanalyseerd door middel van SPSS. Allereerst is de methode van winsorizing toegepast op de data. Op deze manier wil ik mijn resultaten minder laten beïnvloeden door eventuele uitschieters. De data in mijn onderzoek is gewinsorized op 3 keer de standaarddeviatie. Daarnaast is van de variabele Firm_Size de natuurlijke logaritme genomen om de uiteindelijke resultaten beter te kunnen vergelijken.

Resultaten

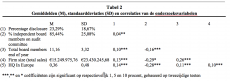

Allereerst hebben we een beschrijvende analyse uitgevoerd met de gegevens van de ondernemingen. Hierbij kwam naar voren dat er gemiddeld redelijk weinig in wordt gegaan op CO2-verslaggeving, namelijk 23,29%. Wel zien we dat gemiddeld 85,44% van de leden in een audit committee onafhankelijk wordt genoemd door haar onderneming. Daarnaast zien we dat het bestuur van de bedrijven gemiddeld uit 11 mensen bestaat. De omzet is van de getoetste ondernemingen heft een gemiddelde van €15.249.975,76.

Wanneer deze resultaten beoordeeld worden op betrouwbaarheid moeten we ze controleren op multicollineariteit. Dit hebben we gedaan door een bivariate correlatietoets toe te passen. Hieruit bleek dat er geen sprake is van multicollineariteit, omdat de waarden tussen de verschillende variabelen lager was dan 0,7. Deze uitslag wordt ook bevestigd door de VIF omdat die waarden allemaal onder de 10 uitkomen.

Na de beschrijvende statistieken te hebben bepaald zijn er 4 regressieanalyses uitgevoerd. (1) is uitsluitend met de controlevariabelen. (2) en (3) zijn uitgevoerd met de controlevariabelen en Hypothese 1 en Hypothese 2 respectievelijk. (4) is uitgevoerd met alle variabelen gezamenlijk.

In dit onderzoek is de kleinste kwadratenmethode toegepast. De formule die daarbij hoort is:

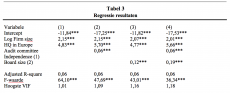

1, Log Firm size (total sales)

2, HQ in Europe

3, Audit committee independence

4, Board size

De determinatiecoëfficiënten, welke aangeven welk gedeelte van de variantie van elke variabele, verklaard wordt door een andere variabele liggen tussen de 5,5% en 6,5%. Dit houdt in dat er een zwakke relatie bestaat tussen de onafhankelijke variabelen en de afhankelijke variabele. De F-waardes van analyses zijn daarentegen wel hoog, daardoor kan geconcludeerd worden dat het model juist is en met de relevante variabelen.

Met betrekking tot hypothese 1 kunnen we zeggen dat een verandering van 1 in de onafhankelijkheid van de audit committee een toename van 0,06 betekent op de hoeveelheid CO2-verslaggeving. Dit gebeurt met een significant niveau van p<0,01 en kunnen we zien in tabel 2. Hieruit kan geconcludeerd worden dat H1 verworpen kan worden.

Met betrekking tot hypothese 2 kunnen we zeggen dat er ook een positief significante relatie bestaat tussen de grootte van de RvC en de hoeveelheid CO2-verslaggeving. Hypothese 2 kan hierdoor geaccepteerd worden.

De controlevariabelen zijn allebei positief gecorreleerd. Als de onderneming in Europa het hoofdkantoor geplaatst heeft is dat van grotere invloed dan de grootte van de onderneming. Ze zijn wel allebei van hetzelfde significantieniveau p<0,01. Ook kunnen we zeggen dat de controlevariabelen een grote invloed hebben van 4,83 en 2,15.

Discussie

In dit onderzoek is er gekeken naar de hoeveelheid CO2-verslaggeving die is opgenomen in 2176 jaarverslagen. Vervolgens werd er gekeken of de grootte van de RvC en de mate van onafhankelijkheid van de audit committee een respectievelijk negatieve en positieve invloed hebben op deze hoeveelheid CO2-informatie. Dit onderzoek geeft gehoor aan de behoefte van stakeholders dat bedrijven relevante CO2-verslaggevingsinformatie verwerken in hun jaarrekeningen (Depoers, et al. 2016). Dit gebeurt door aandacht te geven aan het milieuaspect van het verslaggeven en ondernemingen er bewust van te laten maken dat deze informatie onderzocht wordt. Met behulp van een GHG-emissie index is beoordeeld hoeveel CO2-verslaggeving werd weergegeven per onderneming. Op deze resultaten zijn meervoudige regressieanalyses toegepast om de onderlinge relaties statistisch te toetsen.

De gemiddelde score van de ondernemingen die gehaald werd op de hoeveelheid CO2-verslaggeving is 23,29%. Duidelijk is te zien door de score dat er nog genoeg ruimte tot verbetering aanwezig is met betrekking tot de hoeveelheid CO2-verslaggeving in de jaarrekeningen van ondernemingen. De resultaten uit dit onderzoek zijn grotendeels zoals verwacht zou worden.

Hypothese 1 kan door de resultaten niet worden ondersteund. Hier wordt verwacht dat een grotere RvC zal resulteren in minder CO2-verslaggeving. Echter blijkt na dit onderzoek dat de relatie tussen de grootte van de RvC en de hoeveelheid CO2-verslaggeving positief significant is. Dit resultaat bevestigd onderzoek van Haji (2013) en Samaha et al., (2015) waarin de grootte van de RvC een significant positieve invloed heeft op de hoeveelheid vrijwillig te verstrekken informatie. Een oorzaak dat de resultaten verschillend zijn kan komen doordat er in dit onderzoek gekeken is naar het aspect van effectiviteit. Voorts komt uit eerder onderzoek naar voren dat een groter bestuur ook meer expertise met zich meer brengt en dit heeft een positieve invloed op de hoeveelheid CO2-verslaggeving (Belkhir, 2009). Vervolgonderzoek moet uitwijzen welke aspecten van een grotere RvC zorgen voor meer CO2-verslaggeving.

Hypothese 2 kan door de resultaten wel worden ondersteund. Hier wordt verwacht dat naarmate de audit committee onafhankelijker is, er meer CO2-verslaggeving in de jaarrekening opgenomen zal worden. In overeenstemming met Carcello en Neal (2003) wordt aangetoond dat de kwaliteit van de verslaggeving toeneemt naarmate de onafhankelijkheid van de audit committee ook toeneemt. In dit onderzoek is er echter niet gekeken waarom een hogere mate van onafhankelijkheid resulteert in meer CO2-verslaggeving. Doordat er meerdere factoren zijn die invloed hebben op de samenhang in de regressie kan er niet op basis van dit onderzoek gezegd worden dat er een oorzaak-gevolg zit tussen de mate van onafhankelijkheid van de audit committee en de hoeveelheid CO2-verslaggeving. Vervolgonderzoek zal dit moeten uitwijzen.

De significant positieve relatie tussen de grootte van de onderneming en de hoeveelheid CO2-verslaggeving werd bevestigd evenals de significant positieve invloed die aanwezig was op de hoeveelheid CO2-verslaggeving wanneer het hoofdkantoor van een onderneming zich in Europa bevond.

Beperkingen

Er zijn ook beperkingen aan dit onderzoek. De eerste beperking betreft de gebruikte methode om de hoeveelheid CO2-verslaggeving in 2176 verslagen te meten. Deze hoeveelheid CO2-verslaggeving is namelijk gemeten door verschillende personen aan de hand van een disclosure index. De lezer moet er rekening mee houden dat dit door studenten is gedaan met beperkte kennis wat betreft het lezen van jaarverslagen. Dit kan voor enige subjectiviteit zorgen bij het beoordelen van de hoeveelheid CO2-verslaggeving.

De tweede beperking houdt in dat er slechts naar twee aspecten is gekeken die van invloed zijn op de hoeveelheid CO2-verslaggeving, terwijl algemeen bekend is dat er nog meer aspecten meespelen als het gaat over de transparantie die gegeven wordt in de jaarrekeningen. Zo spelen de diversiteit van geslacht van het bestuur en de aanwezigheid van een environmental committee een belangrijke rol in de hoeveelheid CO2-verslaggeving (Liao et al., 2015).

Dit onderzoek heeft een bijdrage kunnen leveren door meer inzicht te bieden in de hoeveelheid CO2-verslaggeving bij ondernemingen. Er kan bovenal geconcludeerd worden dat bedrijven nog veel progressie te boeken hebben als het gaat om de mate van transparantie die ze bieden in hun jaarrekeningen. De verwachting kan uitgesproken worden dat de mate van transparantie de komende jaren ook zal toenemen als men kijkt naar de ontwikkelingen die er gaande zijn.

Referenties

Ahmed, K., Hossain, M., Adams, M.B. 2006. The effects of board composition and board size on the informativeness of annual accounting earnings. Corporate governance: an international review, 14(5): 418-431.

Allegrini, M. & Greco, G. 2011. Corporate boards, audit committees and voluntary disclosure: evidence from Italian Listed Companies. Journal of management & governance, 17(1): 187-216.

Alrazi, B., De Villiers, C., & Van Staden, C.J. 2016. The environmental disclosures of the electricity generation industry: a global perspective. Accounting and Business Research, 3: 1-37.

Alvarez, I.G. 2012. Impact of CO2 emission variation on firm performance. Business strategy and the environment, 21: 435-454.

Barako, D.G., Hancock, P., & Izan, H.Y. 2006. Factors influencing voluntary corporate disclosure by Kenyan companies. Corporate governance: an international review, 14(2): 107-125.

Belkhir, M. 2009. Board of directors’ size and performance in the banking industry. International Journal of Managerial Finance, 2(1): 36-51.

Ben-Amar, W. & Mcllkenny, P. 2015. Board effectiveness and the voluntary disclosure of climate change information. Business strategy and environment, 24(8): 704-719.

Brinkman, M.W., Hoffman, N., & Oppenheim, J.M. 2008. How climate change could affect corporate valuations. McKinsey Quarterly, 29: 1–7.

Carcello, J.V., & Neal, T.L. 2003. Audit committee independence and disclosure: Choice for financially distressed firms. Corporate Governance: An International Review, 11: 289-299.

Cheng, E.C.M. & Courtenay, S.M. 2006. Board composition, regulatory regime and voluntary disclosure. The International Journal of Accounting, 41: 262-289.

De Klerk, M. & De Villiers, C. 2012. The value relevance of corporate responsibility reporting by South African Companies. Meditary Accountancy Research, 20(1): 21-38.

De Klerk, M., De Villiers, C. & Van Staden, C.J. 2015. The value relevance of corporate social responsibility disclosure in the UK. Pacific Accounting Review. 27(2): 208-228.

Depoers, F., Jeanjean, T. & Jérôme T. 2016. Voluntary disclosure of greenhouse gas emissions: contrasting the carbon disclosure project and corporate reports. Journal of Business Ethics, 134(3): 445-461.

Goodwin, J. 2003. The relationship between the audit committee and the internal audit function: Evidence from Australia and New Zealand. International Journal of Auditing, 7(3): 263-278.

Gray, R., Owen, D., & Adams, C. 1996. Accounting & Accountability – Changes and challenges in corporate social and environmental reporting. Hertfordshire, UK: Prentice Hall Europe.

Griffin, P.A., Lont, D.H., & Sun, E. 2012. The relevance to investors of greenhouse gas emission disclosures. Working Paper. California, US: University of California.

Haji, A.A. 2013. Corporate social responsibility disclosures over time: evidence from Malaysia. Managerial Auditing Journal, 28(7): 647-676.

Jensen, M.C., & Meckling, W.H. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4): 305-360.

John, K. & Senbet, L.W. 1998. Corporate governance and board effectiveness. Journal of banking & finance. 22(4): 371-403.

Klein, A. 1998. Economic determinants of audit committee composition and activity. NYU law and economics working paper, 98-011.

Klein, A. 2002. Economic determinants of audit committee independence. The accounting review, 77(2): 435-452.

Klerk, M. de. & Villiers, C. de. 2012. The value relevance of corporate responsibility reporting by South African companies. Meditari Accountancy Research, 20(1): 21–38.

Klerk, M. de. Villiers, C. de. & Staden, C.J. van. 2015. The value relevance of corporate social responsibility disclosure in the UK. Pacific Accounting Review, 27(2): 208–228.

Liao, L., Luo, L., & Tang, Q. 2015. Gender diversity, board independence, environmental committee and greenhouse gas disclosure. The British Accounting Review, 47(4): 409-424.

Meek, G.K., Roberts, C.B., & Gray, S.J. 1995. Factors influencing voluntary annual report disclosures by U.S., U.K. and Continental European Multinational Corporations. Journal of International Business Studies, 26(3): 555-572.

Mendez, C.F. & Garcia, A.G. 2007. The Effects of ownership structure and board composition on the audit committee meeting frequency: Spanish Evidence. Corporate Governance: An International Review, 15(5): 909-922.

Ndofor, H.A., Wesley, C., & Priem, R.L. 2015. Providing CEOs with opportunities to cheat: the effects of complexity-based information asymmetries on financial reporting fraud. Journal of Management, 41(6): 1774-1797.

Samaha, K., Khlif, H. & Hussainey, K. 2015. The impact of board and audit committee characteristics on voluntary disclosure: A meta-analysis. Journal of International Accounting, Auditing and Taxation, 24: 13-28.

Sullivan, R. 2009. The management of greenhouse gas emissions in large European companies. Corporate Social Responsibility and Environmental Management. 16: 301–309.